我们大多数人都有社保,可以得到医疗补贴。一般来说,生病之后,我们需要先去社保指定的医院。如果病情严重,指定医院无法处理,或者患者主动要求,我们可以按流程转院。如果我们不完成转院手续,那么转院之后发生的医疗费用就不能由社保报销。

社保为住院费用超过起付线的报销设定了起付线。每个城市的起跑线都不一样。例如,上海是1500元,北京是1800元。此外,医院级别对报销比例也有影响。级别越高,报销比例越低,个人承诺比例越高。一般来说,需要个人承担的费用比例在20%-50%间。

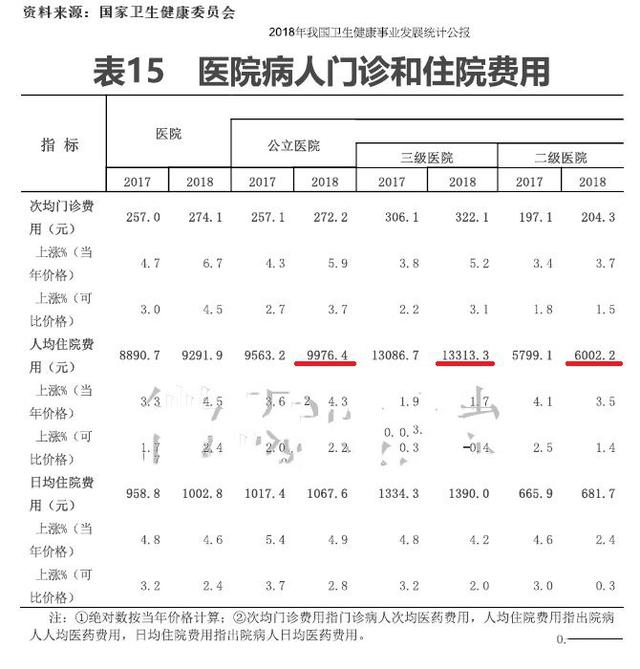

病人住院时,除了希望能迅速康复之外,集中住院的费用是多少?据国家卫生健康委员会统计,2018年,我国平均住院费用为9291.9元,仅公立医院为9976.4元,其中三级医院平均住院费用为13313.3元,二级医院平均住院费用为6002.2元。

二级医院的住院病人主要是胃肠炎、尿道炎等小病,严重的如恶性肿瘤、脑血管病等,病人往往会转院到设备较好的大医院治疗。上表显示了住院前夕发生的费用。如果病因是恶性肿瘤,出院之后需要长期治疗,服用靶向药物,同时观察病情控制。但是,治疗一般只在专科门诊进行,不计入住院费用。

为了避免突发疾病造成的经济损失,很多人在社会保障以外,还安排了商业医疗保险。近年来,以百万计的医疗保险以其高覆盖率、低保费的优势,迅速走红,成为许多人购买商业保险的首选。

然而,市场之上数百万的医疗保险大多有"万元免赔额"。社保结案之后,大部分自费案件不超过1万元,不符合理赔门槛。那么,有没有办法取消这个免赔额呢?

当然,市场之上有供求关系。随着百万医疗保险的蓬勃发展,也出现了一种承保范围低、免赔额高的保险产品。这种产品叫"万元保护"。顾名思义,就是为了弥补一万元的盲点。购买"万元保障"作为百万医疗保险的补充是第一种方法。此外,市场竞争也促使一些保险公司降低了百万医疗保险的免赔额。从多年累计1万、5千甚至零扣减额来看,百万医保零扣减是第二种方法,使用相对简单。

实际上,出院之后通常只有一张收据。在第一种情况之下,有两种保险,一种是100万医疗保险,另一种是100万元护理保险。出院时,必须要求医院将收据分开,然后分别申请赔偿。手续很复杂。一些医院员工也觉得无聊,不愿分开收据,给被保险人带来麻烦。第二种方法在理赔方面比较简单。只要是一次性提交保险公司申请的文件,上面重点介绍0免赔100万的医疗保险产品。

目前,市场之上推出免赔百万医保的保险公司并不多。原因是0免赔额将大大增加索赔的数量。不过,无论索赔金额是10万、1万还是1000元,保险公司都需要手工核对信息。也许他们需要调查被保险人在投保时是否如实告知了自己的健康状况。成本高、亏损机会大的企业自然会被比较少有公司愿意做。微保金发现,目前市场之上仅有5家公司销售可抵扣的百万元医疗保险。我们将密切关注市场情况。当新产品出现时,它们会很快更新。请注意我们的公开帐户以获取最新消息。

这些产品是:

· 复星联合乐健一生2019

· 众安保险乐享e生无免赔版

· 永安保险乐健一生2019

· 华泰保险泰然无忧

· 安心保险e生无忧

直接PK

点击查看大图

逐一介绍评价产品:

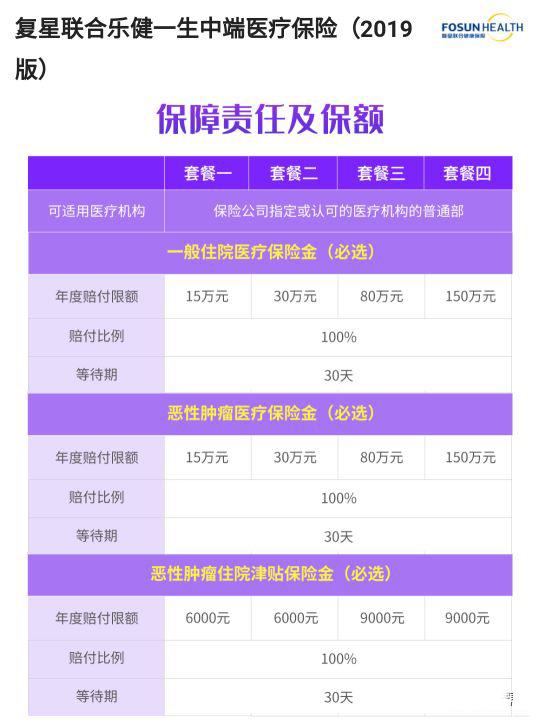

(一) 复星联合"乐健一生2019" 是百万医疗保险的自由组合,承保范围、免赔额都是可选的;住院普通病房或特需病房都可以是可选的;甚至门诊也可以是可选的。此外,这款8月中旬刚刚升级的产品还增加了对质子重离子治疗的支持,使保障更加完善。

(二) 众安保险"乐享e生无免赔版", 保险金额为100万元,重症住院日新增津贴为300元,最大更新年限为105岁。有社会保障的人可以考虑,但没有社会保障的人只有65%有赔偿率。不建议为本产品投保。

(三) 永安保险"乐健一生2019", 产品名称与复星相同。保险金额可为10万20万50万,还可增加门诊和专科病房服务。最大的保险可以更新到99岁。

(四) 华泰保险"泰然无忧", 一般疾病300万,癌症300万,是本次评估之中保险金额最高的。同时,还提供门诊和急诊服务、医疗绿色通信、医疗预付款等住院左右服务。(请注意,保险仅适用于社保人员。)

(五) 安心保险"e生无忧", 这是业内首个免赔额为0,承保范围为100万的医疗保险。

在评估过程之中,我们请平安健康的"e生保2020版"进行对比,看看"0免赔额"和"10000元免赔额"产品的费率差异。

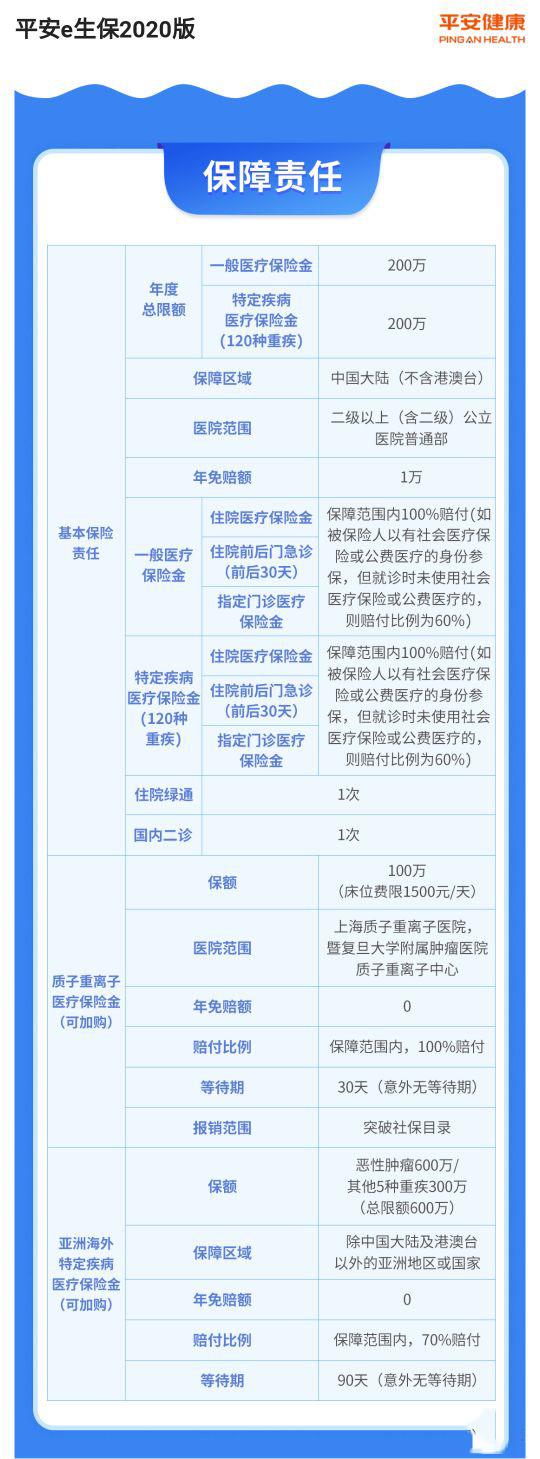

(六) 平安健康"e生保2020版", 一般疾病保险200万元,重大疾病120种附加200万元,免赔额1万元。这个版本最终涵盖了质子重离子治疗的先进技术。此外,国外的癌症治疗是可选的。

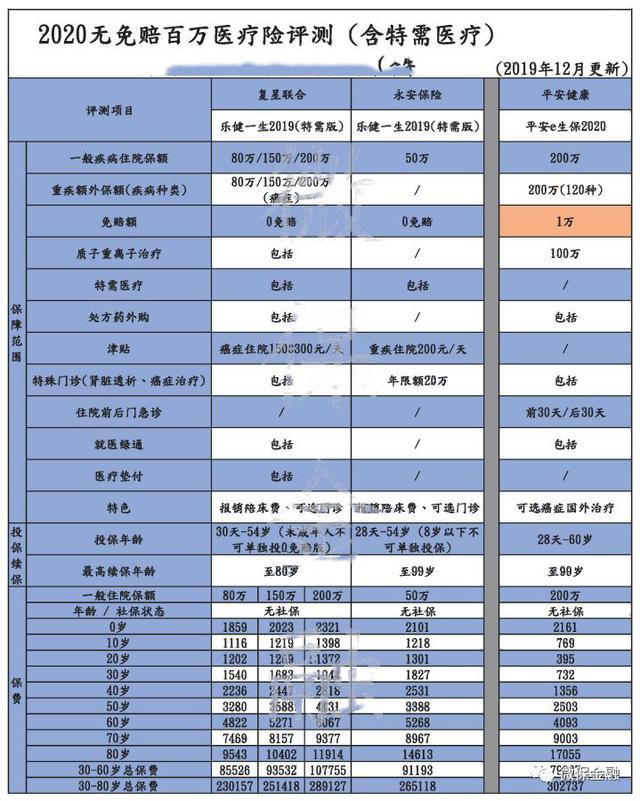

在评估以前,预计"0免赔额"的产品费率将是"10000元免赔额"和"0免赔额"的两倍超过,但结果差距不大。从表中可以看出,一些年龄段的"0免赔额"仍然比"1万元免赔额"便宜,特别是在没有社保的人群之中。

以一个没有社会保障的30岁成年人为例。复星联合"乐健一生2019

"40岁时,一般疾病保费150万,癌症保费150万,免赔0,保险费852元;平安"e生保2020版"一般疾病保费200万,严重疾病保费200万,保险费732元,仅高出120元。然而,当他40岁时,复星联合"乐健一生2019"的保费反而会低于平安的"e生保2020版"。我们分析了公立医院的收费是有规定的。在这一制度之下,超高的医疗保险金额只是让数字看起来更好,但在实践中效果并不明显。相反,保险公司会为免赔额讨价还价。市场之上1万元的免赔额几乎是标准,不比1万元的免赔额低多少,只有少数产品在评估时是没有免赔额的。

为了使评估更加公平,检验是否会出现超额保费,将30-60岁和30-80岁两个时期的小额保险金融总保费进行横向比较。30岁是普通人结婚生子、组建家庭的黄金时代。在这个时期,他们必须承担更多的责任,要求更多的安全。60岁是退休年龄,80岁比中国目前的平均预期寿命稍长。但是,随着生活条件的改善和医疗技术的进步,我们的寿命会越来越长。80岁超过是一个大概率事件。因此,选择这两个时间段进行比较。

从30岁到60岁,复星联合"乐健一生2019"累计保费为52573元,平安"e生保2020版"累计保费为79937元,相差2.7万余元。从30岁到80岁,平安的"e生保2020版"保费为30万,复星联合的"乐健一生2019"保费为18万,相差12万。而且,每年有1万元的理赔门槛,因此终身医疗费用的差别远不止于此。

隐私度更高的特需病房

你知道我们经常在电视剧之中看到的医院病房和我们日常接触的病房不一样吗?是的,这部电视剧的主人公住在一个特别的病房,通常是单人病房或双人病房。

特殊病房的费用高于普通病房,许多费用由用户支付。社会保险不能报销,但一些商业医疗保险可以报销。在这次评估的产品之中,有两款乐健产品终身都有特别版本。让我们看看他们的不同。

点击查看大图

在选择特殊医疗之后,复星和"乐健一生2019"又为投保人提供了200万级的普通疾病保险供选择。但是,当累计保费达到80岁时,又出现了保费倒挂的现象,"0免"和可以住特需病房的产品比"1万元免"便宜,只能使用医院综合科的产品。因此,选择合适的产品,除了能在生病时使用更舒适的病房服务之外,还能省钱。

写在最后

评估结果表明,复星联合"乐健一生2019"是一个性价比高的选择。购买医保最难的不是如何选择性价比高的产品,而是在决定投保时是否还有企业愿意承保,如健康状况、病历等因素?对于那些没有社会保障的人来说,商业医疗保险更是势在必行。我们要知道,随着年龄的增长,他们的身体素质开始下降,小问题越来越多,保险或转移保险的难度也越来越大。所以,"保险要早保,产品要选。"。