1

教育本身是不公平的

美国大学平均每年学费近5万美元(约合35万人民币),即使在美国这样的高收入国家,也很少有家庭负担得起。然而,大多数大学生在毕业之后开始向政府偿还拖欠的巨额助学贷款,可能要用一生来偿还的情况并不少见。

富人享有更好的教育资源,更多的机会,更大的舞台,他们的成就更容易被世人看到。哈佛大学的校训是:“每个人的成功都不是偶然的。”。

他们的校训可能在后面留下了一句话——“但是富人的成功很可能是必然的。“

哈佛大学75%的新生来自平均收入较高的家庭。

美国居民家庭年收入中位数约为6万美元(约合40万人民币)。

哈佛大学毕业之后,精英家庭的孩子也将进入各类顶尖企业,成为各行各业的精英。

在这组数据之中,大学学历被富人垄断,主要不是因为捐款、盖楼、后门,而是刚刚经过“公平”的考试。

私立学校的兴起,导致了教育产业化——金钱可以买到优质的教育资源,从小就奠定了良好的基础,进入一个较好的小学,进入一个较好的中学,然后进入一个更好的大学,其次是高质量的社会圈,更好的工作,更高的收入;因此,更多的资源将被用来培育下一代,并成为一个良性的循环。

2

中国高考事实上是相对公平的

从制度之上看,它仍然比欧美的精英教育公平。一年多前,北京文科状元熊轩昂在镜头后前发表演讲,引起讨论。他提到

*“农村孩子进好学校越来越难了。”

*“现在状元都是我这样家境比较好的家庭。”

这里的资本不仅是金钱资本,还有身份资本、文化资本、眼界资本等。这些资本缩小了高端教育的圈子,逐渐把教育变成少数富人和精英的资本游戏。

3

教育金的选择

事实上,纯教育金产品并不多。过去,几乎每个人都买了年金保险和万能保险,很多代理人都会说,这些钱可以用来做教育费、结婚费和创业费,听起来作用很多。我更喜欢专款专用,因此不喜欢用这种方式做教育金。不同的人有不同的看法。我不喜欢的原因:

1、首先,功能不明确。分红型年金保险更适合养老功能,即每年能有钱返还。对我来说,我更喜欢明确的职能,比如教育金:

等额保费“纯教育基金”--全额教育金

等额保费“红利教育基金”--教育金不足(可能60-70%),其余(20-30%)应保留在万能账户复利红利之中,红利不多(收到教育基金之后剩余本金较低)。在全额教育金的情况之下,剩下的钱不如用于更高收入的财务管理。

2、部分万能险年度管理费及收取时的手续费会逐年增加。

3、可能会有一些重疾、意外、医疗等附加保障,而且覆盖面很低,整体收入不高。

以市场之上流行的产品为例。2岁的男人5年每年交2万元。将平安金玺人生少儿版和恒安筑梦未来进行比较。

首先,让我们来看看恒安筑梦未来,这是专款专用的教育金。这个产品很简单,就是每年交2万元,交5年,保障期到22岁。有死亡,完全残疾,生存金和满期金。大学四年每年10688元,22岁再给10万元。就相当于大学的5万元是利息。我个人认为从小学到高中,义务教育的钱不多。相反,这种教育可以支付大学的学费。功能非常明确。除了保险,还有额外的钱可以尝试高收益的投资。

让我们看看平安这款。你应该熟悉它。很多人应该买的。亮点可能会让你觉得你可以一辈子领钱。但我们今天要说的是,要被用于教育金。7、8岁时,每年给宝宝10020元。到了这个年龄,她还在小学一、二年级接受义务教育。据估计,很多家长不会领,如果领也会把钱交给银行。然后是四年的大学生活,每年的学费是5010元。可能一个学期的学费不够,也就是说家长需要准备额外的学费。原来,购买教育金是一种专款专用,是事先准备好的,但结果,还有一半的费用需要之后准备。当时家长购买教育金的初衷是什么?15岁之后,就没有教育金了。如果你超过15岁投保,就没有这笔钱了。再看看第七年以后吸引人的2460年的终身收入,也就是每月200多元。你想给孩子买玩具还是零花钱?如果是零用钱,我相信你可以随时给。另外,由于平安是保终身,所以没有提到期满金。这个产品真的不适合教育。

结论:两者均为年金保险。从内部收益率(IRR)来说,我们都知道年金险看IRR,筑梦未来会更高一点。如果产品并没有好与坏,选择合适的产品就是好的。如果你想把它用于教育金,你可以选择筑梦未来。如果你想每年能领一点钱,你可以选择平安金玺人生。

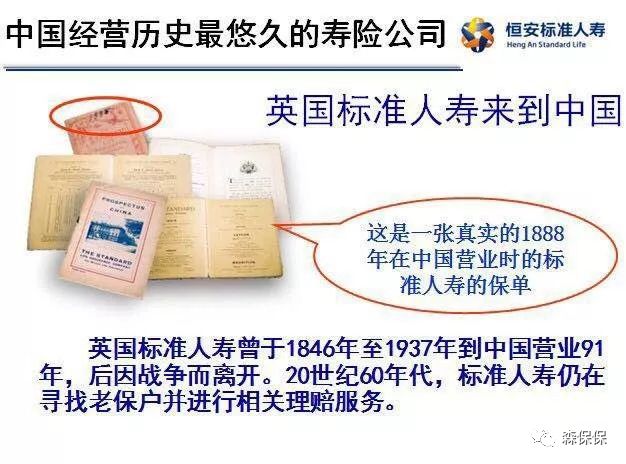

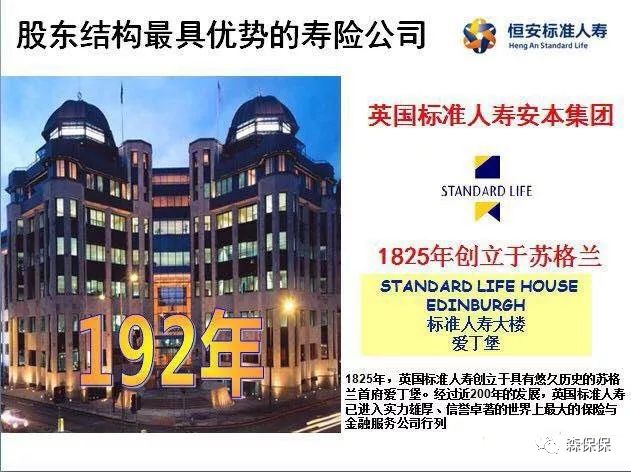

很多朋友都没听说过恒安??? 3张图为您展示恒安标准人寿:

(天津市国资委直投国营企业控股)

(早在1846年就进入了中国)

(欧洲最大的相互型保险公司)

4

长辈对孩子的爱

案例一

63岁外婆为2岁外孙女投保教育金,客户文化水平:中专,家庭年收入:50W左右

投保理由:不管我以后在不在了,但是我对她的爱一直都在(记录了外婆与外孙女名字的保单)

在听完客户的话,当时的我真的想哭

趸交13万,合同确保利益,22岁生存总利益:280,668万

案例二

59岁的外婆为0岁的外孙投保,客户职业:公务员退休,学历:本科。家庭年收入:40万,地产3套,每月养老金1万多元,无其他用途资金。

3年交,年交10万,合同确保利益,22岁合计拿回673,625元

案例三

客户信息:刚当父亲,女儿三个月,年收入60万元

客户职业:私人投资研究经理,学历:精算硕士

投保理由:

1、送女儿一份有温度的礼物(有女儿名字的独家理财产品)

2、一种预定利率为4.025%的收入产品。在许多金融工具之中,只有保险才能承担重任!

3、资产配置:境内配置中期理财产品,境外长期考虑

5年交,年交5万,合同确保利益,22岁合计拿回535,364元