年底,大家伙开始努力写年终总结了。永恒的开场白和结尾语,以及感谢之词。如果你的发际线还在,救心丸还未动那就太好了。你可以彻底结束你的2019年了。

今年,我终于不需要写年终总结了,但我还是想总结一下今年的情况:

今年对我来说很不寻常

我想了很久,我想了一句话

里面提到了一个叫“扎根”的词

进入正题,老实说,我准备这篇文章已经有很长时间了,大概有几个月的时间来收集数据。我希望能用简洁的语言表达我对年金的理解。如果有任何偏差,请帮助我纠正。

01

什么是年金?

所谓年金保险,是指在保障期之内,保险公司会定期给我们一笔钱,与生命等长,安全、确定,利率固定,强制储蓄,复利增长。

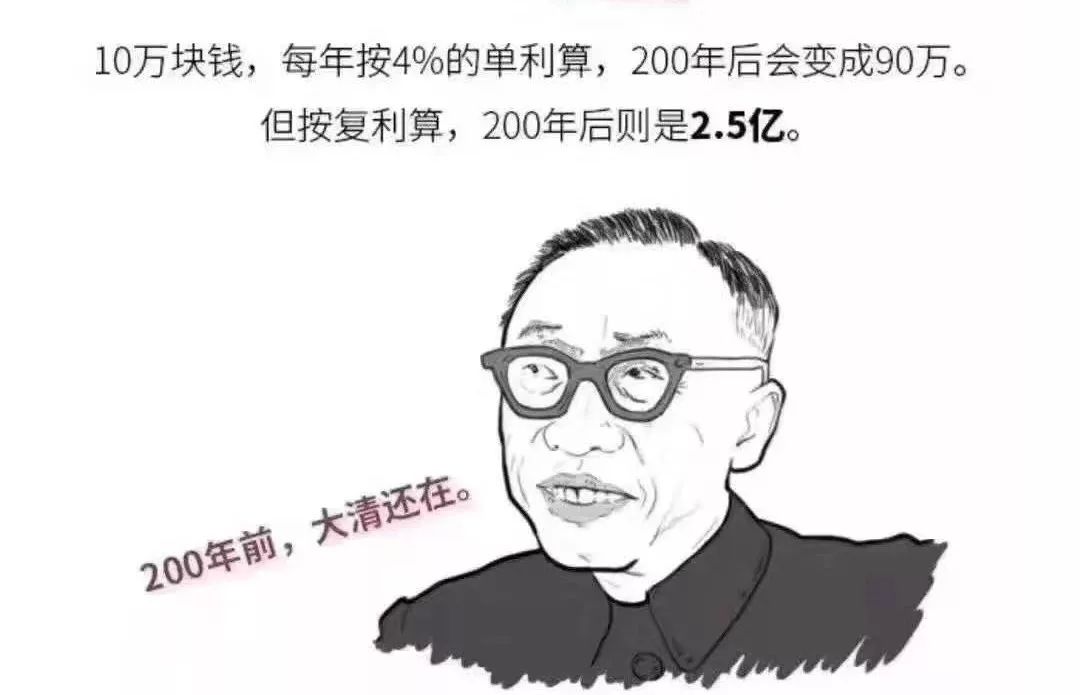

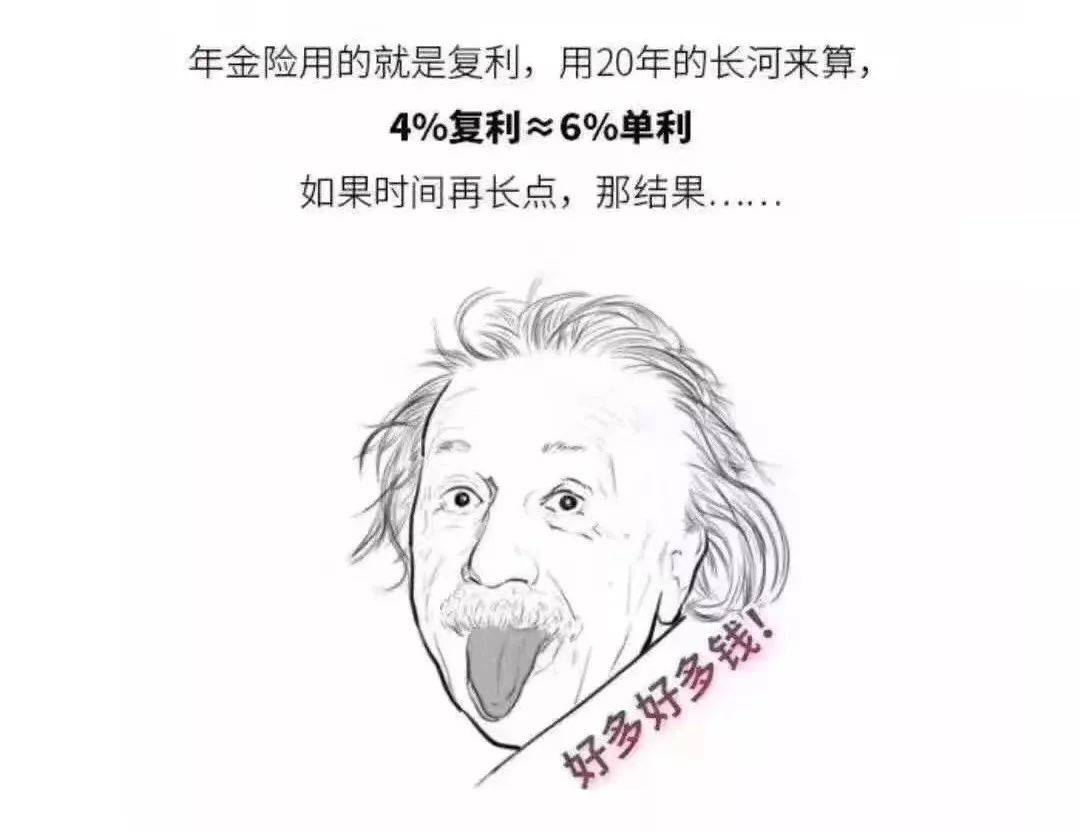

我有在银行和信托公司工作过的朋友,他们对年金收益率不屑一顾,特别是有高利率产品,如9%的信托的诱惑,所以他们是看不上年金收益率的。然而,如果理财仅仅考虑回报率是不全面的,还有一个重要的考虑因素是“时间”

如果在看似低利率的基础之上加上“时间”这个固定因素,40年之后,相当于简单利率的9.5%。即使现有的财富管理产品的收益率为9.5%,也需要考虑其他因素,如:个人的投资能力、投资项目的风险、公司的经营能力、资金的不确定性、产品的持续收益率等,如果这些短期高收益项目加上一个“年限”,它们能经受住考验吗?

所以复利是个特别好的东西。正如爱因斯坦所说,原子弹和复利是世界之上最可怕的两项发明。巴菲特51岁之后通过复利积累财富。

所以,如果你想种一棵新的年金树,那么你就需要配合时间,等树生根、发芽、长大、结果、纳凉……摘下果实,可以摘一辈子。

02

养老金

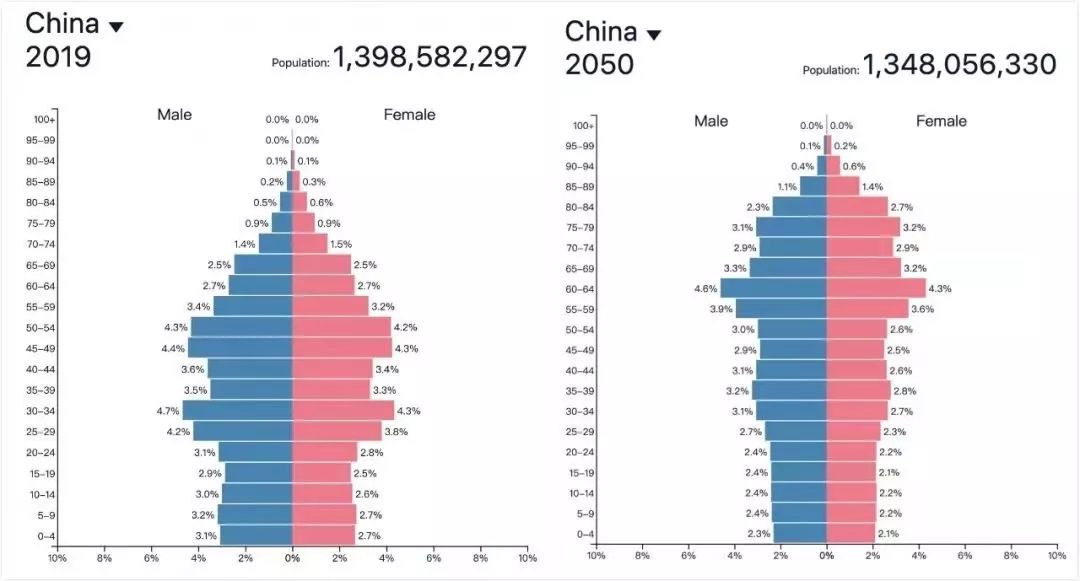

这张照片显示了2050年,也就是30年之后不同年龄组的人口比例。中国已经进入一个更加严重的老龄化社会。

上述数据出现的原因是出生曲线下降。即使现在二胎被放开,中国的生育率也只有1.03。根据这一趋势,联合国估计,下个世纪中国人口约为6亿,美国认为约为4亿,中国保守地认为可以维持在10亿。

随着老龄化的加剧,养老问题依然十分严重。养老金替代率为现行收入的0.75倍。你准备好了吗?

这里有两个概念。一个叫“流量养老金”,另一个叫“总量养老金”

我与客户谈养老金或教育基金时。我会给他们举一个生动的例子:

因为我跑马拉松,当我跑马拉松的时候,每隔几公里就会有补给,而不是一开枪就把补给都背在身上。我们未来的养老金就像我们准备好的补给一样。这是一个我们需要思考的问题,我们是想一次全部补给,还是慢慢补给,能清楚地知道这一点,才可以走到最终。

小沈阳春节联欢晚会小品里面有句话:人活着钱没有了,长寿是上帝对穷人的惩罚。目前,我国的平均年龄是75岁。每四年增加一岁。当我们老了,平均年龄将是85岁。也就是说,离退休还有30年。你如何计划你的晚年?我认为不管我们用什么方式投资,我们都应该把一部分钱投资于年金。对于所有按复利计算的产品,只有年金保险才能做到。

衡量一个人的成功与否,一个是看养老金的质量,另一个是看有多少财富被传承。

03

房地产

在这里,我不想预测房地产的走势,因为这是一个专家掌掴的问题。让我们谈谈中国目前的房地产政策。

“稳”已成为房地产的最高指导方针。

这里有两点要说:

首先,让我们想象一个熟鸡蛋,蛋黄在中间,外面是蛋清,蛋壳在最外面。

如果房子位于核心区,也就是蛋黄区,它几乎不会下跌。

如果在蛋黄和蛋清相连处,它可能会上涨,随着道路的修建或城市的扩张。

如果它位于蛋清或蛋壳上,那就自求多福吧

第二,我们政府的收入来自两个方面

卖地和税收

在国外,土地是私有的。在中国,土地是国家的。土地出让金是政府部门的收入之一,也是决定房价的主要因素。如果“稳定”,土地就不能卖得太贵。如果贵了,房价还会涨,但政府还是维持平衡,所以应该从“税”上下工夫。

众所周知,无论是个人税、增值税还是所得税,他们都在提倡减税降费。这个缺口怎么办?用另一种征税方式,如房产税、空置税等。

实际上,2014年后,中国已经选择了一些城市进行测算。比如,2018年北京市土地出让金收入2800亿元。如果按市场价的1%征收房地产税,将是3500万元。这个缺口可以完全弥补。至于何时何地先实施,我不认为北京会放在前面。

近20年来,中国居民投资的70%是房地产

15年前,买房者至少升值8倍,最高可以升值10倍之多。如果买到了祝贺你。投资只能横向比较,不能纵向比较。因为15年前的房子让你再买一次,你买不到的,所以很看好目前投资产品的横向比较。

现在,我国所有的房子加起来够30亿人住,房产总价值是450万亿元

未来走势,不敢随意下结论,数据如上,请拭目以待。

04

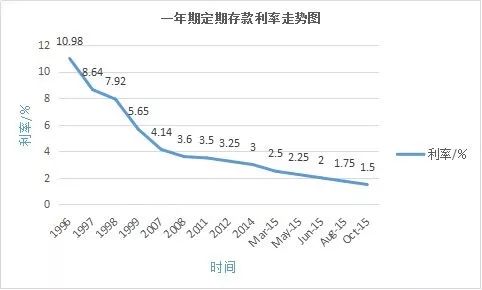

利率走势

到目前为止,很多标题都说的有点大,

利率下降了。不管是新闻还是微博,大家都在说

2014年之后,中国提出用消费拉动经济,利率下降是趋势

2014年,德国发行了41.73亿欧元的政府债券,利率为-0.06%,30年,被抢购一空。所以贬值的速度会减慢。

05

外币对冲

关于外汇的配置,我们可以想象一个西瓜

表皮绿色的是美金,里面是人民币,其余是杂币。

改革开放之后,中国已成为仅次于美国的世界第二大国。按照目前中国的经济总量,2035年中国的GDP将是美国的1.5倍。

美国的实力不是绝对的,而是相对的。

因此,人民币与美元间的对冲,不应只压一种货币,最好比例相当。

总结一下

1、不管你是谁,都应该是年轻的自己,养活年老的自己。你年轻的时候挣不了多少钱。你需要在未来把这些资产转换成长期稳定的收入。

2、年金保险是为了防范长寿风险,“现金流和生命等长”是为了避免“人活着,钱没了”的现象。

3、将固定生存金写入合同,保证终身理财的金融产品,只有年金

4、安全现金流是寿险税收筹划的重要属性。高净值客户请招手。

5、即使认为自己不会生病,也一定会变老;变老了,不一定会赚钱,但一定会花钱;

6、年金保险是用来解决“不确定性”的因素,例如:

生命的不确定性(长寿需要更多的资金)投资的不确定性(安全,刚兑)婚姻的不确定性(个人资产的保护)财产的不确定性(合理的债务分割)继承的不确定性(指定受益人功能)税负的不确定性(保险赔偿免征个税)

7、年金政策有一个神奇的“锁定”功能:

锁定年金的使用者、长期不变的利率、终身的收款期、持续的现金流、锁定财富继承的受益人

这个年代就做这个年代的事

横向比较收益,而不是纵向比较,15年前的不动产,10年前的6300点只属于那个时代

不管钱从哪里来,最终流向都是确定的,无非就是国家,别人的家和自己的家

再次搬出诺贝尔奖得主,“平滑消费”