蜂鸟保(天津)科技有限公司欢迎您!

登录

注册

网站首页

重疾险

医疗险

寿险

年金

教育金

保险知识

意外险

裂变营销

关于蜂鸟保

医疗险

13391923109

蜂鸟保提供保险兼业代理服务,专业、客观、中立的保险评测以及知识宣传。

保险科普、产品推荐、保险方案制定、理赔服务。教您花最少的钱,买最合适的保险。

首页

医疗险

内容

蜂鸟保详解:基础、中端、高端医疗险

作者:创始人 日期:2020-01-24 人气:1267

医疗险

的别名叫,损失补偿险。

简单的解释是为了

补偿

医疗费用造成的

之前收入(储蓄)的减少

。

重疾险

的别名叫,收入补偿险。

顾名思义,是为了弥补目前或未来因疾病造成的收入减少或中断的保险种类。

注意:这里的收入不包括以前的收入(储蓄)。

并非所有人都会因为疾病而遭受当前或未来的收入减少,但所有人都必须花钱治疗。

所以,我认为每个人都需要

医疗险

。

我们先来介绍一下医疗保险的分类。

在蜂鸟保看来,可用于损失补偿的都属于医疗保险。

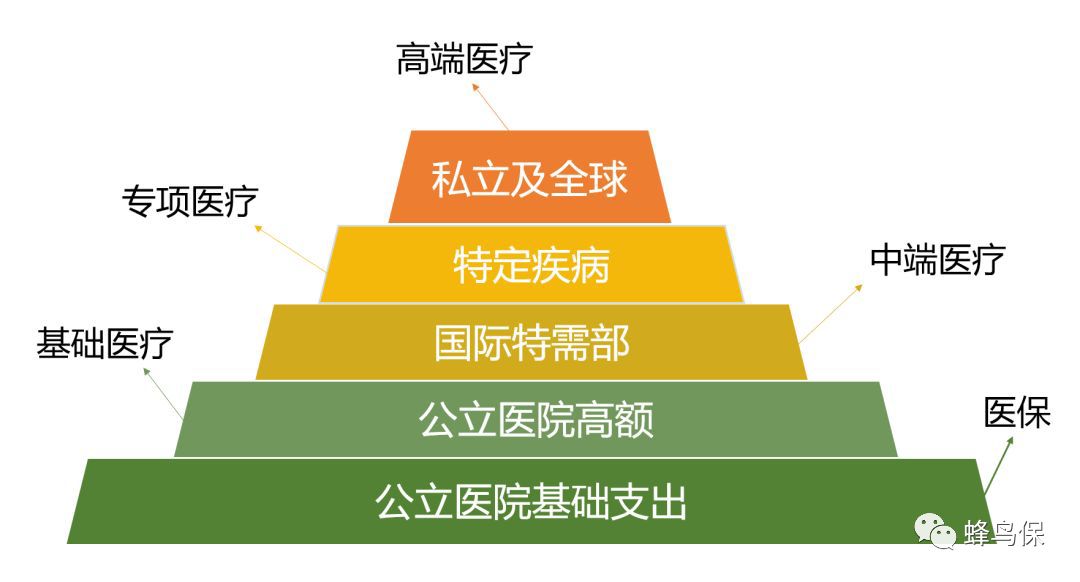

从这个角度看,医疗保险可以分为五类

。

医保

最常见的医疗保险是医保,

包括城镇职工基本医疗保险,以及新型农村合作医疗保险或城镇居民基本医疗保险。

医保报销有起付线和封顶线。在大多数地区,最高报销限额不超过

300000

元。只有公立医院或社会保障定点医院才能看病。而且,自费药品、进口设备甚至

ICU

费用都不能报销。

即使有这么多的限制,医保仍然是最重要的。

因为医保是一种真正的社会福利,商业保险有很多无法比拟的优势。

如果有人让我推荐一种可以带病投保的医疗保险。

那我只能说你应该买医保。只有医保才会愿意做赔钱的医疗保险,每年给你钱。

因为这个承保部门是政府,每年都会亏损,还愿意干。只有国家才能做到这一点。

除了

可以带病投保

,你

不必担心停售

。只要你按时交钱,就可以一直保你。

基础

医疗险

百万

医疗险

和万元护统称为基础

医疗险

。

叫做基本医疗保险,因为它便宜,大多数人都买得起。

百万医疗保险的特点是

保费很低

,保险

金额很高

。差不多

300

元,能买到

600

万元。

保障范围为中国大陆,医院仅限于中国大陆二级及以上公立医院普通部。

一般情况下,自费医疗费用超过

1

万的部分予以赔付。医保范围外的进口药品可以报销,报销比例可以达到

100%

。医保不报的自费药品和进口设备也可报销。

优点明显,缺点明显。不能保证续保。如果

停售

,你就不能再买了。

这是不能解决的,因为中国保监会不允许医保保证续保。百万医疗保险亏损过大,影响保险公司的偿付能力。

在我看来,这是一种福利保险。没必要要求太高。如果可以买的话就买吧。

万元护是百万医疗保险的搭配产品。保险额度一般只有一万元,零免赔额或几百免赔额。覆盖范围和报销范围与百万医疗保险相似。

因为免赔额很低,而且使用频率也高于百万

医疗险

。从保障内容上看,这个产品其实是一个保障小风险的产品,我们可以承担。

如果两个基本医疗保险只能选一个,那么第一个选择就是百万

医疗险

。

买保险的目的是应付大风险

。如果自己能承受的,可以先不买。

当然,最好两个都买。

中端

医疗险

这种保险的保费比百万

医疗险

高。您可以选择

0

免赔额或承担门诊责任。

报销范围由二级以上公立医院普通部扩大到公立医院特需部和国际部,有的还可以报销私立医院。

报销范围的扩大对提高医疗质量具有重要作用。

公立医院国际部或私立医院收费水平较高,医疗服务质量也较好。挂号没有普通部难,与医生的沟通时间从

5

分钟增加到半小时。

中端

医疗险

的就医体验确实要高得多。有能力的家庭可以将百万医疗服务升级到中端医疗服务。我相信你的幸福指数会大大提高。

专项

医疗险

仅从名称上看,特定疾病的特定保险可以称为特殊医疗保险,如癌症预防保险、糖尿病保险等

但既然把它放在中端医疗后面,并不是为了说这些常见的险种。

专项

医疗险

,

1

、专门针对牙齿美容的,齿科保险;

2

、专门针对和睦家等私立医院的,目标医院险;

3

、专门针对高发重疾的,海外

医疗险

;

4

、专门针对海外生子的,孕期保险。

在某些情况下,国内医疗水平不如国外先进。日本的免疫疗法和美国的靶向药物都领先于我们。

我的一个朋友患有骨癌,在中国被要求截肢,在美国手术后第二天就出院。

因此,不可避免地需要国外医疗。

外国医院不同于国内医院。拥有先进技术的医生通常在私人诊所,收费比公立医院高很多。此时,需要一份特别的海外医疗保险。

这种保险从几千到一两万不等,在经济允许的情况下,可以考虑,可以改善医疗条件。

高端

医疗险

高保费、广覆盖

是基础。

这类医疗保险覆盖范围全面,涵盖住院、门诊、疫苗、牙科、眼科和体检等责任。

保额从

100

万到

1000

万不等,甚至没有上限。

从大中华地区(包括香港、澳门和台湾)到世界各地,医疗机构覆盖了所有合法的公立和昂贵的私人医疗机构。

社保以外的药品使用没有限制,只要网络内的医院可以用保险卡直接支付。

直接支付是医院在保险理赔前提供的一种增值服务。

医院可以代替患者与保险公司协商保险理赔,并根据保险公司的要求提供相应的理赔信息,从而获得保险公司应支付的相应医疗费用。

续保也比一般的医疗保险更稳定

,大多数保险公司只会做出持续的保险承诺。

但续保条件比较严格,会随着身体状况的变化而调整,费率也会随着保险年龄的增长而提高。

服务条件如此好,当然不会便宜。保险费从几万到几十万不等。

确实很贵哈,但高端医疗服务是增值服务。是为了

“

享受

”

医疗。买得起这项服务的人不会在乎每年几万元。

在达到一定的经济能力后,如果想过上更加精致的生活,可以选择购买高端医疗保险。

写在最后,

了解分类只能帮助你知道该选择哪种医疗保险。

但在真正的选择中,还是有必要知道保障责任的优劣势。

你觉得这篇文章怎么样?

0

0

蜂鸟保(天津)科技有限公司 版权所有 © 2008-2024 Inc.

京ICP备12044474号-1

网站地图

Processed in 0.119436 s , Memory 3.93 M , 13 queries

在线留言

手机站

客服热线

13391923109

工作时间:8:00 - 18:00

返回顶部