上个月的12日下午,保监会约谈13家保险公司总精算师,要求12月开始停售预定利率4.025%的年金险产品,目前很多保险公司已陆续停售。也就是在2020年元旦前4.025%的年金险产品将退出历史舞台,利率将会回调至3.5%。

简单来说,就是你今天多存些钱,为未来做准备。这笔钱并不是以小博大的投资,它更安全、稳定、持续、和你生命等长。同时不同的年金险,可以解决未来不同的问题,比如可以解决:教育问题、养老问题等。

那么年金保险有什么优势呢?

1、强制储蓄性

年金保险属于长期理财工具,要先投入本金之后,才能细水长流的领钱;那么最早什么时候才可以开始领钱呢?

按照国内监管的规定,最早要在5年后才能领钱。这种强制储蓄的功能非常适合自制力不强的人群。

2、收益稳定

年金险不需要像意外、重疾险需要撞“大”运,出险了才能陪。只要你按时按量投入,到了合同约定的领取年金年龄就可以领钱。

每年领取的金额会具体写到保单合同里,与保险公司的投资情况无关,到时间了就会按照合同约定的金额给你派发年金。

3、安全性

因为年金保险是目前有且仅有的一种可以保终身、长期锁定的利率的金融工具。投保年金保险后,之后能从保险公司大概领到多少钱,可以大致计算出来。并且即使投保的保险公司倒闭,我们的保单是不会受到影响的。

《保险法》八十九条、九十二条:如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

也就是说,就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

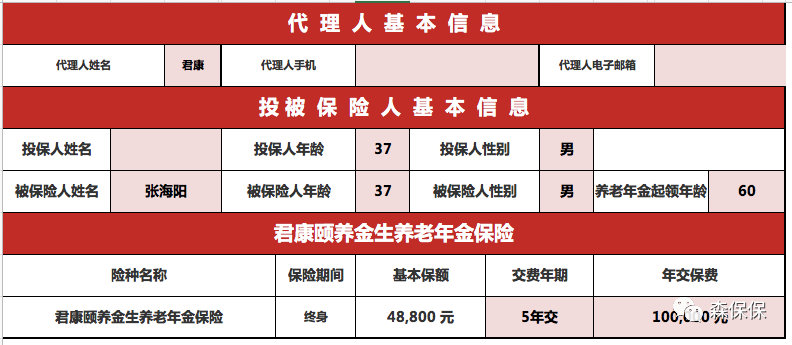

目前仅存的几款产品将可能是投资者的最后机会。本人更青睐于君康这款产品,简单“粗暴”,没有附加万能账户,中途可以减保取现,可以锁定4.025%的利率用于养老金了。见下表,我在excel表里的截图:

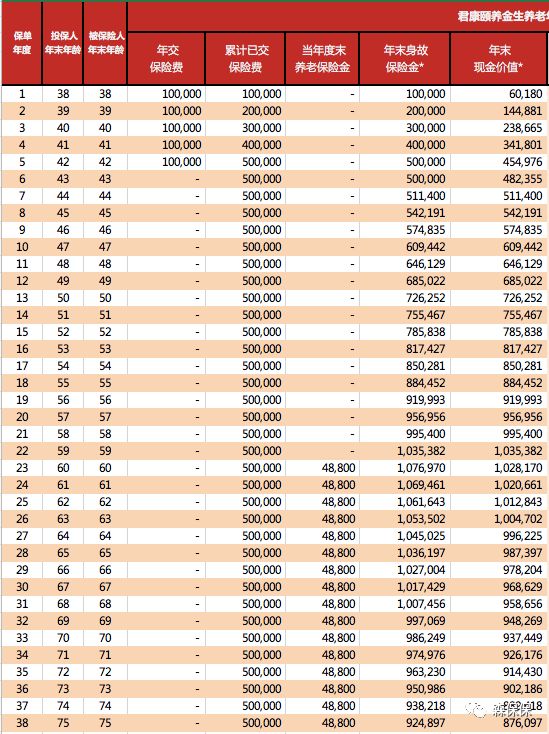

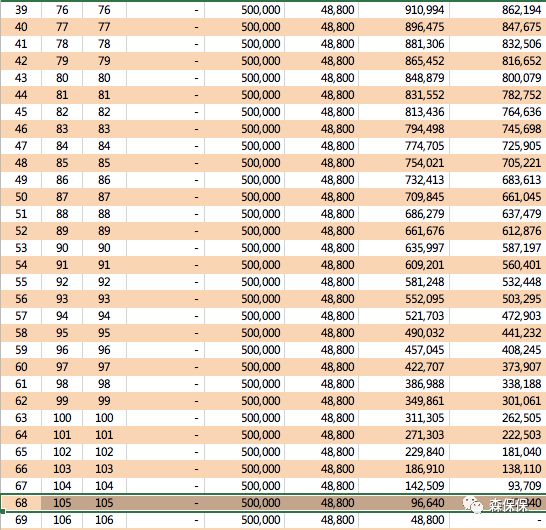

从图表不难看出,每年投10万元,投5年,在第7年时现价超本金,60岁开始每年可以领取48800元养老金,加上现金价值102万8170元,你之前投入的50万元,已经变成了103万余元。此时如果觉得够养老了,完全可以把103万全部取出,终止保单;如果选择继续领养老金,按照男性平均年龄79岁,领取20年养老金是97万6000元,加上剩余现金价值81万6652元,总计179万余元。已经是50万的2.5倍了,这就是终身锁定利率,而且是复利的价值所在。