到底为什么要买保险?只有想清才能买对

最近收到了很多朋友的问题咨询。发现大家的问题都差不多,比如:

有些人对保险一知半解,看了很多文章,咨询了很多人,但仍然不知道该听谁的建议;

有些人根本不知道自己需要什么,到处盲目购买;

有些人花了很多钱,但花的地方不对。最后,他们发现有些保险退了很尴尬,不退又肉疼。。。

会有上述困扰。主要原因是没有系统的风险分析方法。你甚至不明白为什么要买保险。你怎么能买对?

今天,蜂鸟保将从理性的全局角度分析我们到底为什么需要保险。

1

人生面临哪些风险

买保险的目的是为了解决风险问题,所以我们应该先了解每个人都会面临哪些风险,然后才知道我们需要什么。

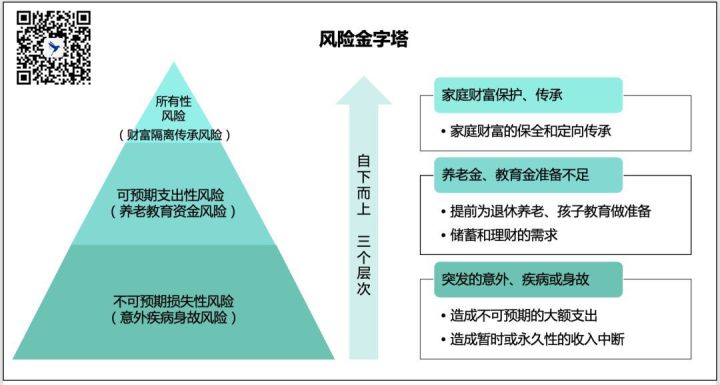

为了让大家看得更清楚,蜂鸟保将我们在生活中可能面临的风险分为三个层次:损失风险、支出风险和所有权风险,并将它们梳理成“风险金字塔”的形式来表示:

如图所示,三个风险等级自下而上,重要性逐渐降低,优先级也依次降低。

从字面上讲,这些风险术语可能不太容易理解。没关系。蜂鸟保会给你解释的,你会理解的。

1、 底层:意外损失风险

从图中可以看出,这一层风险是指事故、疾病和死亡的风险。它位于金字塔的底部,是一切风险的基础。

每个家庭,无论贫富,都将面临这样的风险。一旦发生,将导致家庭收入的重大损失,因此也被称为损失风险。

应当指出,这一损失包括两个方面:

一方面,我们需要往外面花钱,例如生病或受伤时,我们需要花钱治疗;

另一方面,我们不能再往里挣钱,例如,当我们身患重病,不能工作时。在这个时候,我们不仅要花钱,而且收入也停了,没有收入,不是很可怕吗?

对于成年人,特别是家庭支柱成员,重病患者将有3-5年的失能期。在此期间,我们需要供房、养娃和赡养老人。这些不会因为身患重疾而停止。唯一会停止的是我们工作和赚钱的能力。

如果家庭的经济支柱死亡或完全丧失能力,不仅是短期收入中断,而且是永久性收入损失,将产生更大的影响,甚至拖累整个家庭。

因此,这种风险是我们都面临的首要风险。我们可以用“医疗险、重疾保险、寿险、意外伤害保险”四种保险来对抗。

2、 中间层:可预期的支出性风险

解决了底层风险还有余力,我们将进阶到中间层的支出性风险。

它与损失风险最大的区别在于它的确定性,即未来我们一定发生的刚性支出,如教育、养老等在特定生活阶段将必须有的支出。

在我们拥有基本安全保险的保护之后,我们一般会有一个稳定的生活。然后我们会增加很多幸福的烦恼:

比如说,孩子成长需要很多费用,各种兴趣班、补习班等;如果孩子想去美国、英国学习,也需要很多费用;

比如说,我们老了,退休了,没有更高的收入,但是我们有很多时间,我们也想要享受生活

既然这些都是我们想要的,为什么不趁我们有能力时来留存这些钱,制定一个整体计划,为我们的未来增添一些确定性呢?

那些理财型保险,如教育金、养老金、增额终身寿险,都是我们良好的资产规划工具。

3、 顶层:所有性风险

以上两种风险是我们大多数普通人都会遇到的。当我们到达金字塔的顶端时,我们将面临通常被称为“富人的烦恼”。

他们不担心没有足够的钱去看医生,也不担心他们的孩子负担不起读书和养老的费用。相反,因为他们有钱,他们需要考虑存钱的问题。他们关心的是如何把钱握在手里,如何把钱传下去。

这些基本上是资产的所有风险,包括一系列可能影响货币所有权的风险,如政策、税收、婚姻和债务。

这些风险通常是通过年金和寿险等保险配合信托工具,以及通过调整保单的保单结构,如投保人、被保险人、受益人、第二投保人和受益人份额,作为一个整体来计划的。

在这里,您会发现,我们用来应对不同风险等级的保险产品在风险金字塔中的属性是不同的。

可以说,保险具有一定的金融属性,但它并非纯粹的金融。保险的核心功能是风险保障功能,即抵御金字塔底部疾病、意外等不确定风险。

此核心保障功能是种跨状态的资源分配。比如,我们买了纯保障后,对应的状态有两个:要么发生风险事故时得到赔偿,要么没有风险,保费就花光了。

举个更清楚的例子,假设我今天付了100元买意外险。今后,如果发生意外,我会得到100万元。如果没有意外,我将损失100元。100元只是小损失,但100万元可能改变一个人的人生状态。

其他具有部分金融属性的融资功能,如储蓄和投资,只是保险的衍生品。它们更多的是跨周期的资源配置,也就是说,我现在有钱了,不需要用。会为你投资,将来会把钱还给我。例如,年金和教育金是具有部分财务属性的理财型保险。

这两类职能的性质不同,这决定了它们的重要性和优先性。保障功能也是保险区别于其他金融产品最重要、最不可替代的功能。

2

不同人生阶段面对的风险有什么不同?

现在,我们都应该明白,我们的生命将面临什么样的风险,什么样的保险可以用来解决不同类型的风险。

但此时,我们心中或许也有一个疑问:我们能否以自己的能力承担这些风险?你一定要用保险去解决吗?

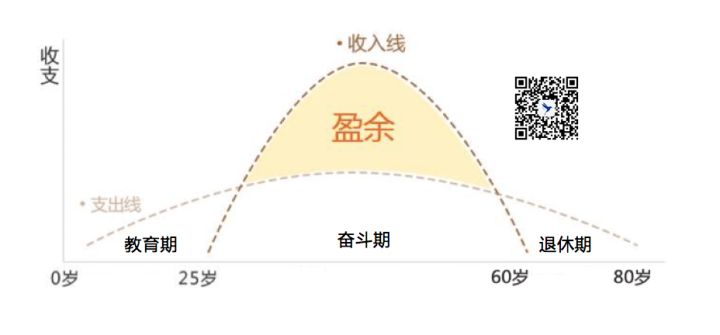

为了回答这个问题,蜂鸟保想再给你看一张“草帽图”:

图比较简单,横轴是我们的生命线,人生分为三个时期:教育时期、奋斗时期和退休时期,纵轴是我们的收支线,反映了我们不同时期的收支情况。

可见,我们从奋斗初期就有了稳定的收入。在其他时期,我们基本上只花钱不赚钱。

也就是说,在短短的35年时间里,我们要完成一生的财富积累,并把一部分积攒下来的余款用于赡养子女、养老和赡养老人。

如果进展顺利,我们可以按照理想的计划和路线度过一生。但是,不要忘记,没有人能够避免疾病和意外这两大风险。除非你有足够的财富积累而不奋斗,否则普通人即使有能力也无法抵御这两大风险。

如果我们在奋斗期间患了大病或出了意外,可能会导致收入中断。我们的储蓄需要不断地流出,以支持家庭的日常开支和医疗费用,甚至拖累年迈的父母和年幼的孩子

这样我们才能看到每个人在不同的人生阶段的不同状态,这就决定了我们需要在不同阶段为家庭和个人承担的责任,以及我们需要防范的风险。有了保险的保障,才能帮助我们保持生活的稳定、美好和幸福。

3

写在最后

说了这么多,我希望你能从理性和科学的角度理解保险的作用。在清楚自己的人生阶段和风险水平后,你可以为自己和家人计划和有节奏地配置保险。

生活总是曲折的。希望保险能给你足够的底气,为你的未来留出广阔的天空。