就在今天,特朗普签署了2.2万亿美元(14万亿人民币)经济刺激计划,全球进入通过膨胀模式。签字画面可以看到简直是,一个超过10人的聚会呀,这在中国疫情期间是不允许的,犯法的,哈哈哈!

我不想在这里花太多篇幅来解释为什么现在进入现金为王的投资周期。包括黄金和比特币在内的一度避险资产受到了整体市场的极大影响。聪明的投资者应该明白这一点。我不想在这里细说。

当然,有三点需要澄清:

1、现金现在是筹码,需要流动性;

2、现金需要以更有效的形式存在;

3、绝对安全的资产。

这两种产品都是人寿保险的形式。虽然名字是终身的,但其核心逻辑仍然是复利增值。在选择避险保值产品时,我特别注意几点,这也是客户和朋友关心的问题:

1、能否一次性缴清;

2、回报速度是否足够快;

3、资金灵活是否有保障。

老实说,一次缴清是我个人利益的最小化。但客户需要进行避险保值配置。现在有一笔热钱没地方放。定期缴费意味着还有一些钱无地方安放;回本速度是对冲产品的一个重要特征。一些短期客户会更加关注这个;灵活性根本不是问题。市场上几乎所有的终身产品都支持减保取现或保单贷款,不管是短期玩玩走人还是进行保单贷款,都没关系。以下两种产品是我从产品库里挑选出最好的:一种回本速度极快,但后期现价不高;另一种回本稍慢,但后期现价很高。可以为有不同决策需求的客户提供两个方向:

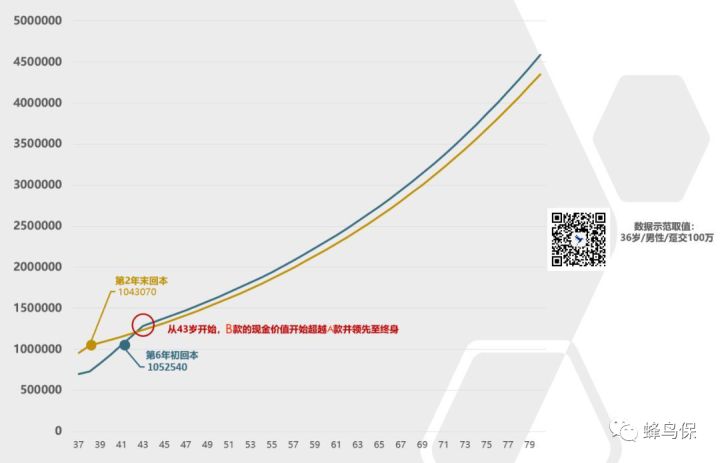

如上图所示,A产品可以在下年末实现回本,实现小幅盈利,从第三年开始终身增值以3.5%的复利;B产品由于回本速度慢,只能在第六年年初实现回本,但从第七年到终身,产品的现金价值B款高于A款产品。

注:图中数据不是银行理财预期收益,也不是分红产品的分红收益,而是原保险合同约定的保证收益。

这两种产品的共同点是:他们可以自由选择减保取现和保单贷款。减保取现相当于杀了老母鸡炖汤喝,对后面复利影响极大;保单贷款一般以半年为期限,吃掉息差还回贷款,对未来复利滚动没有任何影响。

此外,上图中的数据只是一个示意。年龄、性别和配额都是变量,但大趋势不会改变。对于具体的数字,我需要为你做具体的计算。

一些朋友会更加关注保险公司的安全。

首先,这两种产品的收益是保单规定的担保收益。签订合同后,必须按合同支付,这是任何行业都有的基本原则;

其次、从操作逻辑上讲,任何保险公司都需要为自己的保单办理再保险业务。所以有些顾客因为健康原因不能买保险。其实,并不是保险公司不想保(没理由给钱不要),而是再保险公司不给保;

再次、从法理上讲,《中华人民共和国保险法》不仅在第九十七条、第九十八条中有明确规定,第一百九十九条、第一百条保险公司必须依次缴纳保证金和责任准备金、公积金和保险保障基金的业务要求,也在第一百零六条中规定了保险资金的经营要求;并且在第137条明确了国务院保险监督管理机构应当建立健全保险公司偿付能力监管体系,对保险公司的偿付能力实施监控;

最后、《保险法》第八十九条明确规定,保险公司有人寿保险业务,除依法分立、合并或者注销外,不得解散。这里就将保险法摘录到这,否则在本文的最后应抄袭整个《保险法》。

总之,保险业是内地监管最严格、最有保障的金融类别。没有之一。

一个投资者朋友跟我开玩笑:所以买保险就是刚性兑付呗?

虽然不准确,但是意思对。

避险资产选保险,最保险。