4.025%之后,年金时代,增额终身寿排名C位出道。近半年,特别是4.025%的年金销售停止后,更灵活、更方便、更具资产和避税功能的增额终身寿更受欢迎,具有显著的C位。

但另一方面,尽管许多产品的预定利率已降至3.5%,但年金保险并没有被超越。在养老金计划和万能账户运作方面仍有优势。如果我们有长期理财的需求,最重要的决策因素是利益比较,我们是选择延期年金还是“增额终身寿险”。01为什么我们需要:保险长期理财1.长期稳健——老了需要钱花这个道理简单明了。当你老了,你需要钱。退休后环游世界不是必要的,但前提是不能成为孩子们的负担。如果你想得更美一点,这里有一张照片:

如果我们多务实一点,我们可以定一个小目标。有必要以安全可靠的方式为自己的退休做长期的准备。

北京师范大学教授钟伟在接受中央电视台专访时表示,到2047年,我们这一代人老了,在一线城市,如果我们高质量地养老,1000万是不够的。我们至少为老年人提供300万,退休后再活28年并不夸张。这钱是怎么计算的?一线城市的童靴应该提前考虑。

2.长期理财避免投资收益“上蹿下跳”在当前的理财中,我们总是过于自信,认为自己可以远远超过社会利率水平,但事实上,超过70%的散户投资者投资股票,如果盈利,平均年收入不会超过5%,如果他们亏损,平均损失55%。即使财务管理层只锁定4%的复利以实现持续增长,也远胜于看似高收益的折腾。10次投资,7次赚20%,只有3次亏损,最后还不如复利4%。#复利10年龟兔赛跑# 这个案例:

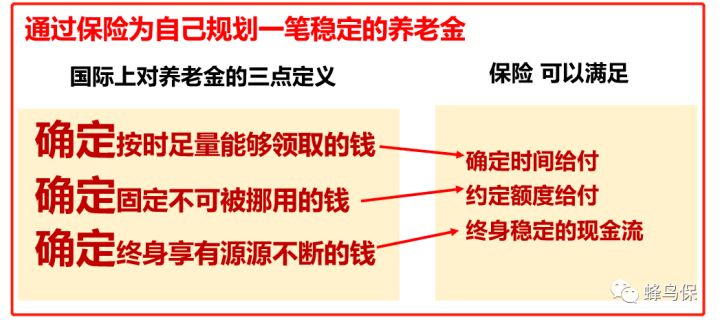

左边的“乌龟式”融资以每年4%的速度缓慢增长,连续十年每年都有一点增长。”右边的“兔子”融资,以10%的“快速”增长,在短短的三年时间里损失了20%。龟兔赛跑的结果是龟赢了!激进的理财,为未来做养老金准备是不负责任的行为。我们应该拒绝“跳上跳下”的财务管理。专项资金专款专用,保险融资是最明智的选择。养老金的三个要素是:一定要按时足额收钱一定要保证钱是固定的,不能被挪用一定要终身享受源源不断的钱

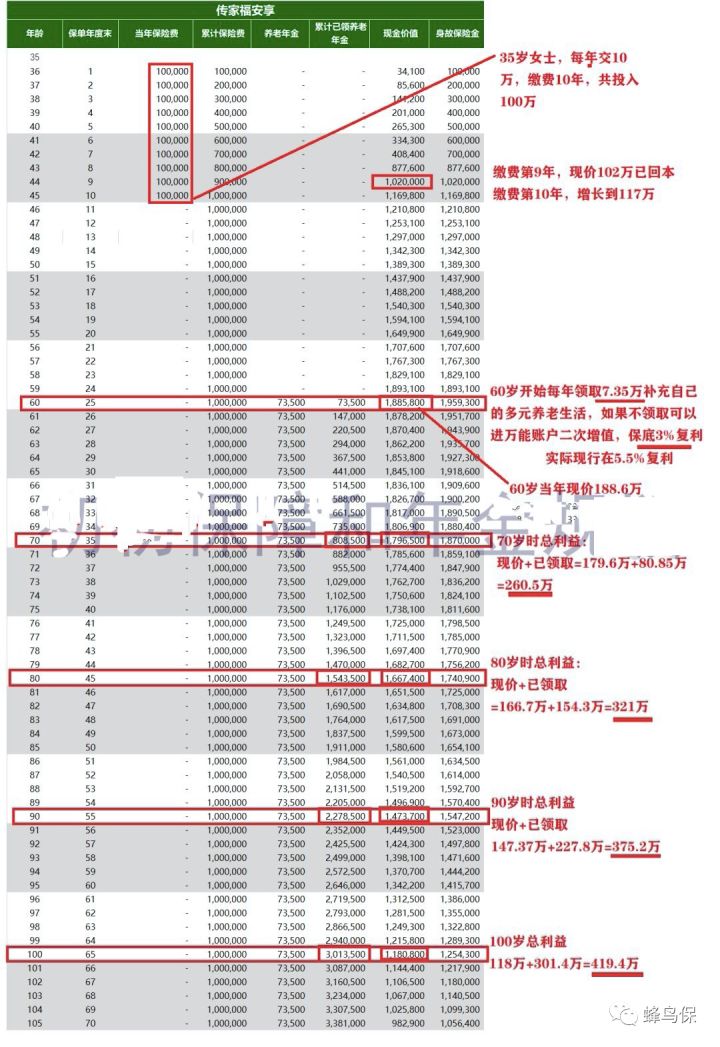

02四款产品利益对比1、案例对比3月18日,天安人寿推出养老保险,预定利率3.5%。可以说,在众多的养老金市场上,还有一个强大的竞争对手。这个产品怎么样?案例35岁的瞿女士希望为将来的养老金生活做准备。她每年支付10万元,缴费10年,她希望60岁退休,开始领取这部分商业养老金。(1)养老年金:天安传家福安享测算在不计算万能账户的情况下,固定收益如下:缴费第9年,现价102万元已回本;缴费第10年,增加到117万元;60岁,每年开始领取养老金73500元。如果不领取,可以进入万能账户二次增值,保底复利3%,实际当期收入5.5%左右;60岁时现价188万利益;70岁时利益总额260.5万;80岁时利益总额321万;90岁总利益:375.2万;100岁总利益:419.4万;

如果养老金自领取之日起未消费,可以约定转入万能账户二次增值。有关二次增值的演示,请在本文末尾与我们联系。

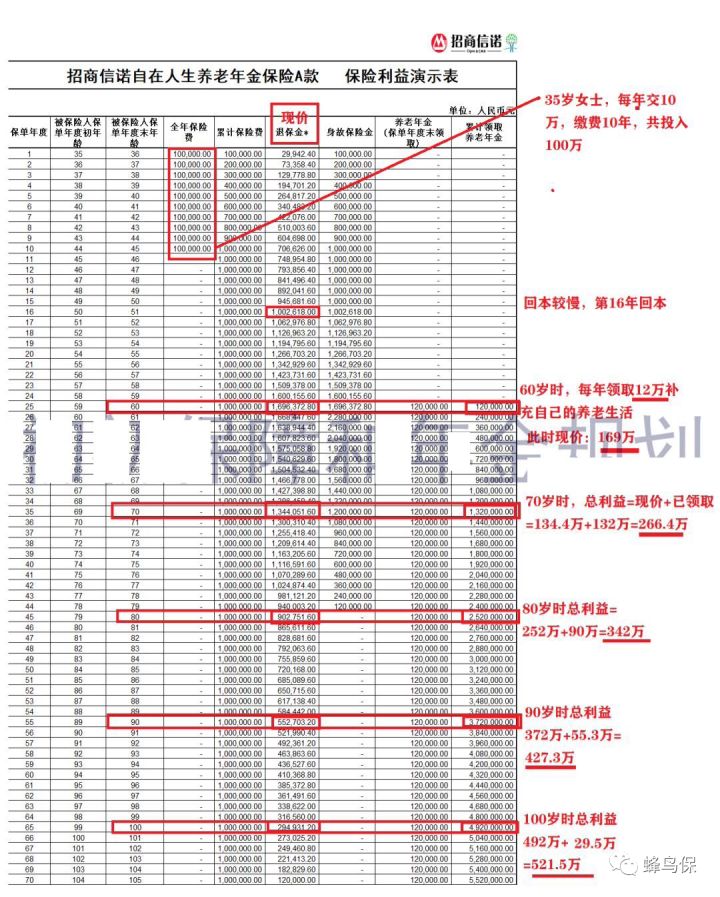

(2) 养老金:自在人生A款这也是仅存的4.025%养老年金中一个利益比较高的产品。我们还是以35岁的曲女士为例,计算她自己的人生福利如下:缴费回本没有 传家福安享 有优势;在第16年才现价超本金,适合长期持有;从60岁开始,她每年领取12万元补充养老生活。它比传家福安享要高得多。60,现价169万元;70,利益总额266.4万元;80,利益总额342万元;90,利益总额427万元;100,利益总额521万元;

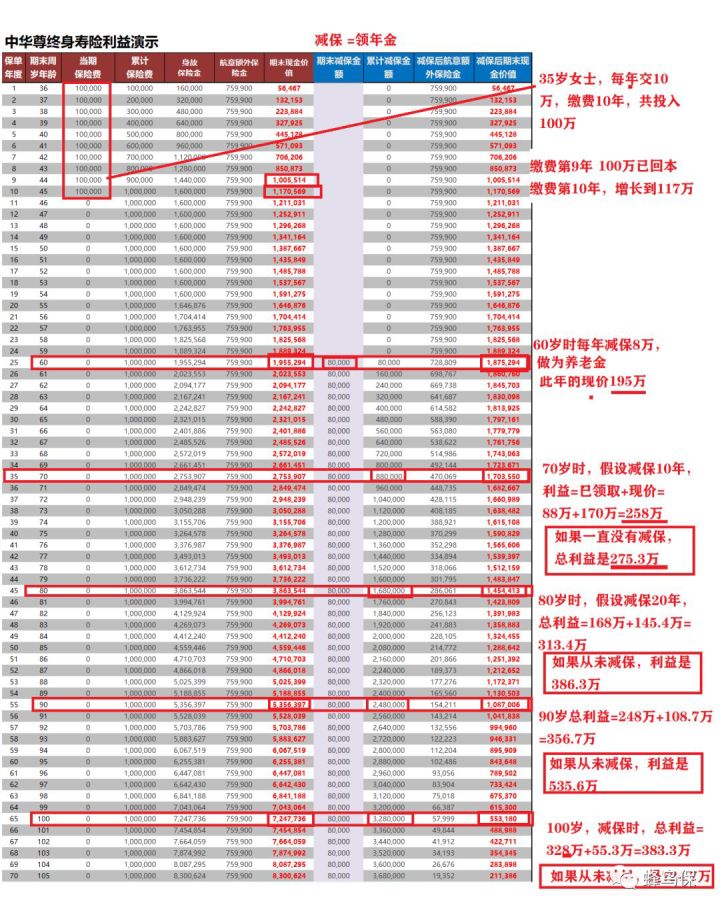

(3) 增额终身寿:中华尊中华尊 和 如意尊 是典型的同质产品我们还是以35岁的曲女士为例。中华尊的福利计算如下:缴费回报非常有优势,与传家福安享 年金相似;第9年回本,第10年增加到117万;减保灵活,而且每年减少的数量可以不同。假设:从60岁起,每年将减保8万保险金以补充养老金。60岁时末,现值为195万利益;假设10年,70岁时的利益总额为258万;(如果没有减少275万)假设20年,80岁时的利益总额为313万;(如果没有减少386万)假设30年,90岁时的利益总额356万;(不减535万)假设40年,100年总利益为383万;(不减)保证724.7万)需要注意的是,中华尊的减保模式灵活,每年减保8万,可以调整。如果一直没有减保,直到终身,就相当于为为孩子保留了一个储蓄功能。

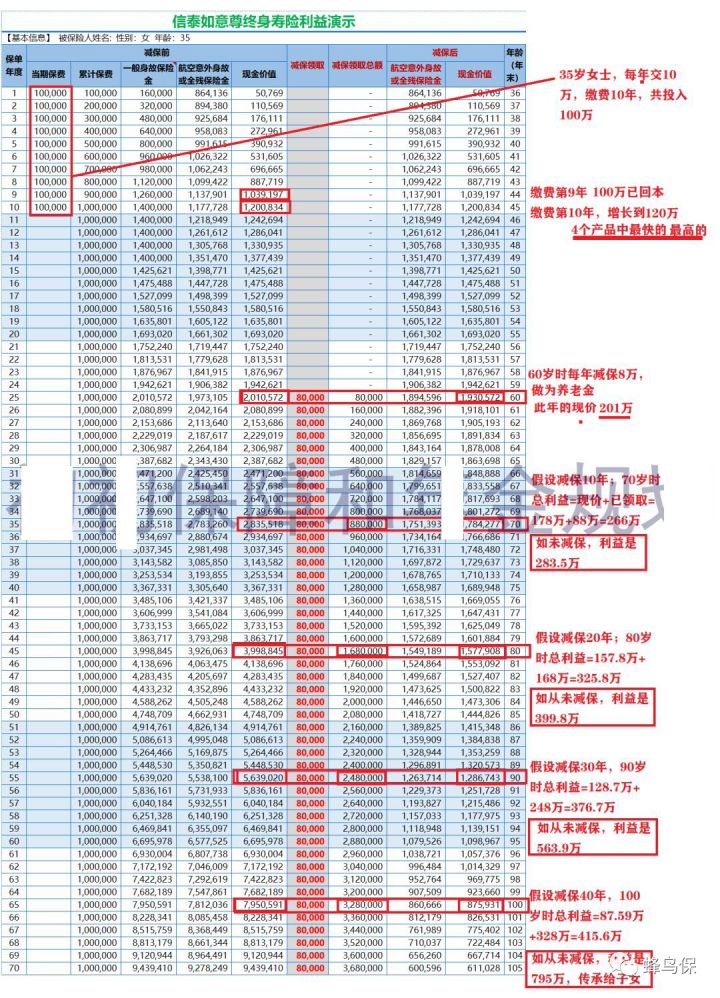

(4) 增额终身寿:如意尊我们还是以35岁的瞿女士为例。信泰如意尊 的利益计算如下:缴费回本非常有优势。对于女性来说,享受当前的增值比中华尊和黑家福更快。第9年返还本金,第10年增加到120万元(最高);减保灵活,每年减保可以不同。假设:从60岁起,每年将减少8万保险金以补充养老金。60岁时,现行价格为201万元(最高);假设减保10岁,70岁时总利益为266万元;(如果未减保283.5万元)假设减保20岁,80岁时总利益为325.8万元;(如果未减保399.8万元)假设减保30岁,90岁总利益376.7万元(如果未减保563.9万元)假设减保40岁,100岁总利益415.6万元(如果未减保795万元)

增额终身寿,如果始终不减保,就相当于给儿女的储蓄功能。

2.四个产品大总结我们通过案例了解了这四个产品。延期年金:天安传家福安享延期年金:招商自在人生增额终身寿:中华尊增额终身寿:信泰如意尊下表为效益比较汇总表。

通过对年金和增额终身寿减保模式的比较,可以看出:年金VS 增额终身寿纯长期养老的目的:70岁以后,自在人生优势逐渐明显;以70岁以前流动性为目的:70岁以前,如意尊利益最高,前期现价高,流动性较好;第10年达到120万;60岁时达到201万;70岁时与自在人生总利益一致,但现价达到178万;流动性非常好。如果要兼顾两者:天安传家福安享,兼顾现价和已领取,到100岁时,现价仍高于100万;如果要进行资产传承:钱一直不动,到100岁,增额终身寿增长还是相当可观的,寿险指定传承效果明显。(当然,钱一直不用。天安传家福安享也有万能账户可以附加)